Wsp�?czesna gospodarka cyfrowa do?wiadcza bezprecedensowego przyspieszenia, okre?lanego mianem “boomu na cyfrow? infrastruktur?”. Zjawisko to charakteryzuje si? dynamicznym rozwojem i ekspansj? technologicznych fundament�w, kt�re wspieraj? innowacje i transformuj? spos�b funkcjonowania przedsi?biorstw oraz styl ?ycia konsument�w. Jest to bezpo?rednia odpowied? na gwa?towne zmiany w preferencjach rynkowych, rosn?ce d??enie do zr�wnowa?onego rozwoju oraz konieczno?? adaptacji do turbulentnego otoczenia biznesowego, cechuj?cego si? wysokim stopniem dynamiki i nieci?g?ych zmian.

Kluczowym elementem tego boomu jest wszechobecna transformacja cyfrowa przedsi?biorstw. Obejmuje ona wdra?anie zaawansowanych rozwi?za?, takich jak robotyzacja proces�w, implementacja sztucznej inteligencji oraz kompleksowa cyfryzacja operacji, technologii, produkt�w i us?ug. Ten proces nie polega jedynie na zwi?kszaniu ilo?ci posiadanej infrastruktury, lecz na jako?ciowej zmianie, kt�ra wymaga od system�w technologicznych adaptacji do nowych, z?o?onych i wzajemnie powi?zanych wymaga?. Infrastruktura musi by? wysoce elastyczna, bezpieczna i zdolna do obs?ugi coraz bardziej wymagaj?cych obci??e?.

G?�wne czynniki nap?dzaj?ce ten rozw�j s? wielorakie. Wzrost zainteresowania zaawansowanymi aplikacjami internetowymi, zar�wno w sektorze B2B, jak i B2C, ci?g?y przyrost u?ytkownik�w medi�w spo?eczno?ciowych oraz rosn?ce wymagania dotycz?ce bezpiecze?stwa danych generuj? ogromne zapotrzebowanie na zasoby obliczeniowe. Rozw�j technologii takich jak sztuczna inteligencja (AI), Internet Rzeczy (IoT), sieci 5G, chmura obliczeniowa oraz dynamiczny wzrost handlu elektronicznego (e-commerce) stanowi? g?�wne motory nap?dowe tego bezprecedensowego wzrostu. Urz?dzenia IoT, w tym czujniki i kamery, generuj? gigantyczne ilo?ci danych, kt�re musz? by? efektywnie przechowywane i przetwarzane, co bezpo?rednio przek?ada si? na konieczno?? rozbudowy i modernizacji data center.

Data center stanowi? fundament nowoczesnej infrastruktury cyfrowej, umo?liwiaj?c przechowywanie, przetwarzanie i przesy?anie danych z zachowaniem najwy?szych wymaga? bezpiecze?stwa i efektywno?ci technicznej. Ich dynamiczny rozw�j, nap?dzany przez wymienione megatrendy, ma kaskadowy wp?yw na ca?y ekosystem IT. Rosn?ce zapotrzebowanie na z?o?one i wydajne ?rodowiska cyfrowe z natury rzeczy generuje zwi?kszony popyt na specjalistyczne us?ugi integrator�w IT. Integratorzy ci s? architektami i realizatorami tych z?o?onych ?rodowisk, odpowiedzialnymi za ??czenie r�?norodnych komponent�w w sp�jne i efektywne systemy.

Boom na centra danych – co nap?dza inwestycje?

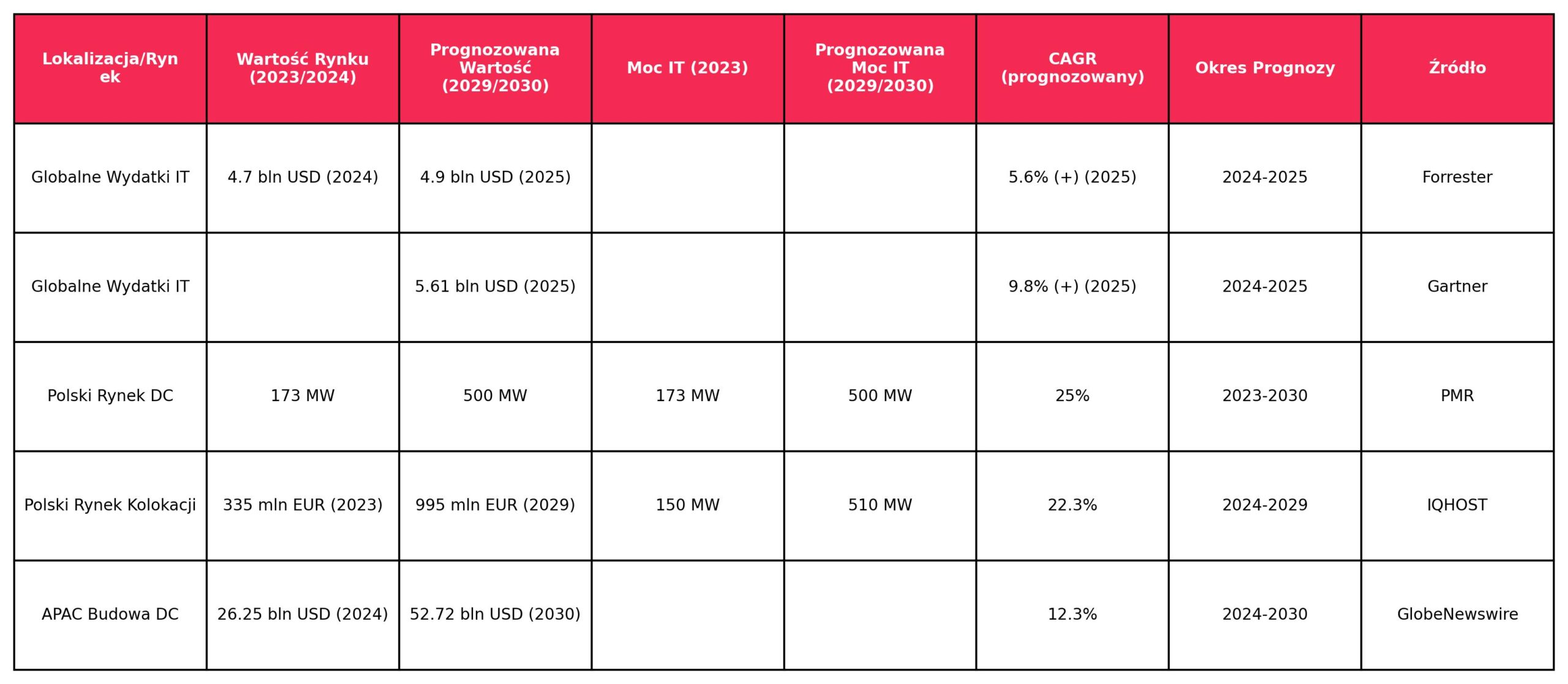

Rynek cyfrowej infrastruktury, a w szczeg�lno?ci sektor centr�w danych, charakteryzuje si? dynamicznym wzrostem zar�wno w skali globalnej, jak i lokalnej. Prognozy wskazuj? na dalsze przyspieszenie wydatk�w na IT. Forrester przewiduje, ?e globalne wydatki na IT wzrosn? o 5,6% w 2025 roku, osi?gaj?c 4,9 biliona dolar�w, podczas gdy Gartner jest jeszcze bardziej optymistyczny, prognozuj?c wzrost o blisko 10% do 5,61 biliona dolar�w w 2025 roku.

Polska odgrywa coraz silniejsz? rol? w tym globalnym krajobrazie. Pod koniec 2022 roku w kraju funkcjonowa?o blisko 140 obiekt�w zaprojektowanych jako centra przetwarzania danych, z najwi?ksz? koncentracj? w Warszawie, gdzie ca?kowita poda? mocy szacowana by?a na 130 MW. Polski rynek jest zdominowany przez rodzime przedsi?biorstwa, cho? obecni s? r�wnie? najwi?ksi ?wiatowi gracze. Pomimo znacznej r�?nicy w skali w por�wnaniu do rynk�w FLAPD (Frankfurt, Londyn, Amsterdam, Pary?, Dublin), Warszawa utrzymuje siln? pozycj?, por�wnywaln? z innymi stolicami europejskimi, i jest liderem w Europie ?rodkowo-Wschodniej. Ta pozycja nie jest jedynie efektem bie??cego zapotrzebowania, lecz r�wnie? strategicznego pozycjonowania kraju jako regionalnego centrum cyfrowego, co przyci?ga zagranicznych dostawc�w chmurowych i nap?dza dalsze inwestycje.

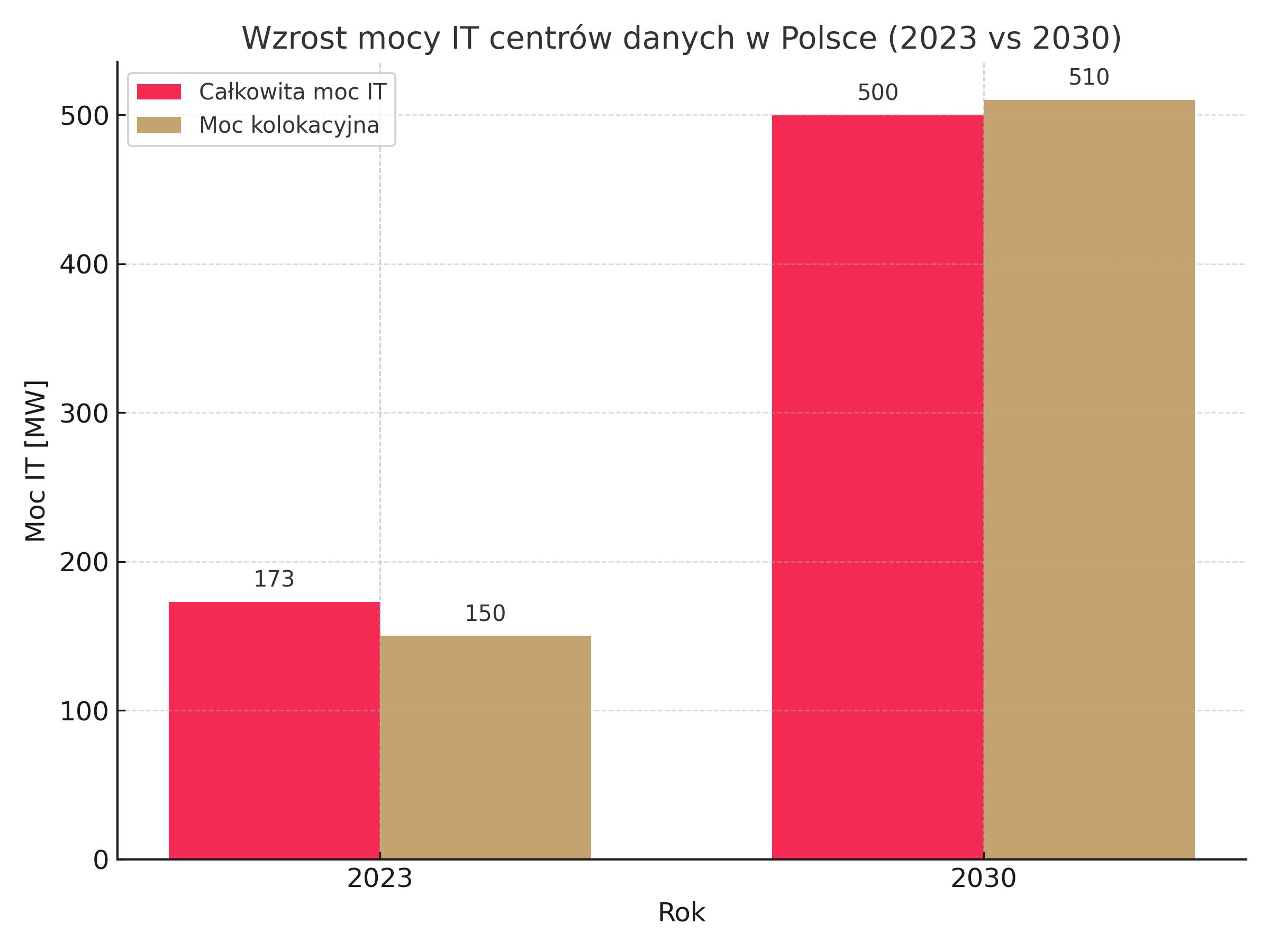

Prognozy dla polskiego rynku centr�w danych s? niezwykle optymistyczne. PMR wskazuje, ?e wielko?? rynku mo?e przekroczy? 500 MW do 2030 roku, co oznacza ?rednioroczne tempo wzrostu (CAGR) na poziomie 25%. Rok 2023 by? rekordowy, z moc? przydzielon? centrom danych w Polsce wynosz?c? 173 MW, co stanowi wzrost o prawie 43% wzgl?dem 2022 roku. W ci?gu zaledwie trzech lat (2021-2023) polski rynek centr�w danych podwoi? swoje zasoby mocy. Rynek kolokacji w Polsce, wyceniony na 335 mln euro w 2023 roku, stanowi oko?o 1,8% rynku europejskiego, ale prognozuje si?, ?e b?dzie on r�s? najszybciej w Europie ?rodkowo-Wschodniej, z CAGR na poziomie 22,3% w latach 2024-2029, osi?gaj?c warto?? 995 mln euro i moc IT 510 MW w 2029 roku. Szacuje si?, ?e w ci?gu najbli?szych lat wolumen centr�w danych w Polsce b?dzie wzrasta? o kilkana?cie procent rocznie. Na skal? globaln?, rynek budowy centr�w danych w regionie Azji i Pacyfiku (APAC) ma wzrosn?? z 26,25 mld USD w 2024 roku do 52,72 mld USD w 2030 roku, ze ?redniorocznym wzrostem na poziomie 12,3%.

Poni?sza tabela przedstawia kluczowe prognozy wzrostu rynku centr�w danych, ilustruj?c skal? i dynamik? tego sektora.

G?�wne czynniki nap?dzaj?ce te inwestycje s? z?o?one i wzajemnie powi?zane:

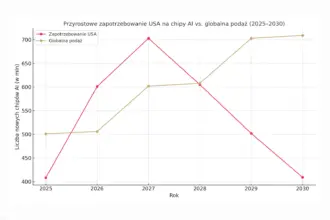

- Sztuczna inteligencja (AI) i wysokowydajne obliczenia (HPC): Sztuczna inteligencja jest obecnie kluczowym motorem wzrostu zapotrzebowania na moc obliczeniow?. A? 70% respondent�w bada? rynkowych wskazuje, ?e AI zwi?ksza ich zapotrzebowanie na zasoby, z czego 37% prognozuje wzrost o 10-25%, a 6% nawet o 100%. Prognoza Goldman Sachs zak?ada, ?e zapotrzebowanie na energi? ze strony AI wzro?nie o oko?o 200 TWh w latach 2024-2030. Eksperci McKinsey przewiduj?, ?e do 2030 roku obci??enie energetyczne w centrach danych wzro?nie dwukrotnie, osi?gaj?c 35 GW rocznie. Ten trend jest tak silny, ?e AI ma nap?dzi? wzrost rynku centr�w danych o ponad po?ow? do 2029 roku. Szacuje si?, ?e oko?o 40% zasob�w wszystkich centr�w danych b?dzie wykorzystywane dla funkcjonowania generatywnej sztucznej inteligencji. Instalacje AI wymagaj? znacznie wi?kszej g?sto?ci mocy, rz?du 15-30 kW na rack, w por�wnaniu do 5-10 kW dla standardowych obci??e?, co wymusza adaptacj? centr�w danych do efektywnego ch?odzenia ciecz?. Rosn?ce zapotrzebowanie na architektury system�w opartych na AI (wzrost o 84% rok do roku) bezpo?rednio przek?ada si? na konieczno?? inwestycji w specjalistyczn? infrastruktur?.

- Adopcja chmury obliczeniowej (Cloud Computing): Warto?? globalnego rynku chmury wynosi obecnie oko?o 350 mld USD, z rocznym wzrostem rz?du 20-30%. Analitycy przewiduj?, ?e w ci?gu pi?ciu lat warto?? tego rynku wzro?nie do oko?o 850 mld USD. Polski rynek chmury obliczeniowej w formule B2B ma rosn?? powy?ej 20% rok do roku do 2026 roku, osi?gaj?c warto?? 10 mld z? w perspektywie 6-7 lat. W 2023 roku warto?? rynku chmury w Polsce wynios?a 3,9 mld z? (wzrost o 34% rok do roku), z prognoz? 4,8 mld z? w 2024 roku i blisko 13 mld z? w 2029 roku. Jest to trend trwa?y, gdy? mniej ni? 1% du?ych firm w Polsce deklaruje ograniczenie wydatk�w na chmur?. Rozw�j infrastruktury w Polsce, obejmuj?cy centra danych oraz sieci (w tym dost?p mobilny 5G i stacjonarny FTTx), tworzy solidne podstawy dla nowych zastosowa? chmurowych. Prognozy PMR wskazuj?, ?e udzia? chmury publicznej w ca?kowitej warto?ci rynku data center w Polsce wzro?nie trzykrotnie w latach 2024-2030, osi?gaj?c 50%. Strategie multi-cloud i hybrydowe staj? si? kluczowym trendem, zwi?kszaj?c odporno?? i elastyczno?? system�w, cho? wi??? si? z dodatkowymi kosztami, szacowanymi na oko?o 10% wzrost rachunk�w.

- Edge Computing i rozproszenie infrastruktury: Edge computing, czyli przetwarzanie danych na “brzegu” sieci, przenosi obliczenia i przechowywanie danych bli?ej miejsca ich generowania, zmieniaj?c tradycyjny model scentralizowanych centr�w danych. Rozw�j sieci 5G dodatkowo nap?dza adopcj? Edge Computing, zapewniaj?c niezb?dn? infrastruktur? ??czno?ci dla niskich op�?nie?. Kluczowy jest wzrost liczby mniejszych obiekt�w, tzw. mikro data centers (200-500 kW),lokalizowanych bli?ej u?ytkownik�w ko?cowych. Jest to niezb?dne dla aplikacji czasu rzeczywistego, Internetu Rzeczy (IoT) i rozszerzonej/wirtualnej rzeczywisto?ci (AR/VR). Takie rozproszenie infrastruktury stanowi fundamentaln? zmian? architektoniczn?, wymagaj?c? odmiennych strategii integracji ni? tradycyjne centra hiperskalowe.

- Zr�wnowa?ony rozw�j (ESG): Rosn?ce wymagania z zakresu zr�wnowa?onego rozwoju (ESG) sprawiaj?, ?e budowa i eksploatacja centr�w danych staje si? coraz bardziej z?o?ona. Efektywno?? energetyczna jest kluczowym priorytetem dla 68% respondent�w, a firmy k?ad? nacisk na optymalizacj? zu?ycia energii i redukcj? emisji CO2. Nowe technologie ekologiczne i odnawialne ?r�d?a energii wp?ywaj? na rozw�j centr�w danych, czyni?c je bardziej przyjaznymi dla ?rodowiska. Zapotrzebowanie energetyczne jest tak ogromne i ro?nie tak szybko, ?e w niekt�rych regionach (np. Irlandia) budowa nowych centr�w jest ju? blokowana na poziomie krajowym. To podnosi kwestie efektywno?ci energetycznej i wykorzystania odnawialnych ?r�de? energii z poziomu “mile widziane” do “konieczne dla utrzymania dzia?alno?ci”.

- Wymogi bezpiecze?stwa i regulacje: Bezpiecze?stwo danych jest najwa?niejszym kryterium przy wyborze dostawcy us?ug centr�w danych dla 75% respondent�w. Firmy musz? inwestowa? w zaawansowane strategie cyberbezpiecze?stwa oraz zabezpieczenia fizyczne obiekt�w. Rosn?ce znaczenie maj? lokalne i paneuropejskie certyfikacje bezpiecze?stwa (np. ENISA, krajowe certyfikaty cyberbezpiecze?stwa) oraz zgodno?? z regulacjami takimi jak RODO, SOC 2, NIS2 czy DORA. Te wymogi nie tylko zwi?kszaj? z?o?ono?? projekt�w, ale tak?e stwarzaj? popyt na specjalistyczne us?ugi konsultingowe i wdro?eniowe w zakresie bezpiecze?stwa.

Wszystkie te czynniki wskazuj? na to, ?e rynek centr�w danych nie tylko ro?nie w wolumenie, ale przechodzi g??bok? transformacj? jako?ciow?, w kt�rej kluczowe staj? si? zaawansowane technologie, efektywno?? energetyczna i rygorystyczne standardy bezpiecze?stwa.

Integratorzy IT – architekci i realizatorzy cyfrowej infrastruktury

Rola integrator�w IT staje si? absolutnie kluczowa. Integrator IT to podmiot, kt�rego g?�wnym zadaniem jest stworzenie infrastruktury, kt�ra efektywnie wspiera cele biznesowe klienta. Dzia?aj? oni jako architekci i realizatorzy, ??cz?c r�?norodne elementy technologiczne � sprz?t, oprogramowanie, sieci, obiekty oraz wszystkie niezb?dne komponenty wspieraj?ce zarz?dzanie, przetwarzanie i przechowywanie informacji � w sp�jne i funkcjonalne systemy. Rynek us?ug zwi?zanych z integracj? jest niezwykle niejednorodny, obejmuj?c zar�wno niezale?nych konsultant�w, jak i du?e firmy informatyczne, kt�re oferuj? zar�wno szerokie spektrum us?ug, jak i w?skie specjalizacje, dostosowuj?c si? do specyficznych potrzeb bran?owych lub technologicznych.

Zakres us?ug integrator�w IT w kontek?cie centr�w danych jest szeroki i obejmuje:

- Projektowanie i wdra?anie rozwi?za?: Integratorzy s? odpowiedzialni za projektowanie i wdra?anie kompleksowych rozwi?za? technologicznych. Proces ten obejmuje wyb�r odpowiednich technologii, konfiguracj? system�w, instalacj? sprz?tu i oprogramowania oraz rygorystyczne testowanie rozwi?za? przed ich wdro?eniem, aby zapewni? pe?n? kompatybilno?? i wydajno??.

- Migracja danych i aplikacji: Wraz z rozwojem i modernizacj? infrastruktury, migracja danych i aplikacji do nowych ?rodowisk centr�w danych staje si? cz?st? potrzeb?. Integratorzy zapewniaj? bezpieczne i zoptymalizowane przenoszenie danych i aplikacji, gwarantuj?c pe?ne zachowanie ich integralno?ci i dost?pno?ci. Ka?dy etap migracji jest dok?adnie testowany, aby zapewni? p?ynne przej?cie i ci?g?o?? dzia?ania.

- Optymalizacja i zarz?dzanie infrastruktur? (w tym hybrydow? i multi-cloud): Integratorzy IT pomagaj? organizacjom optymalizowa? ich infrastruktur? technologiczn?. Poprzez analiz? i optymalizacj? zasob�w, przyczyniaj? si? do redukcji zb?dnych koszt�w i zapewniaj? efektywne wykorzystanie infrastruktury, co pozwala firmom by? bardziej konkurencyjnymi. Obejmuje to pe?ne zarz?dzanie serwerami, pami?ci? masow?, sieci? oraz aplikacjami w nowym ?rodowisku centrum danych, a tak?e wsparcie dla z?o?onych ?rodowisk hybrydowych i multi-cloud. Ich rola wykracza poza czysto techniczne wdro?enie; staj? si? strategicznymi partnerami, kt�rzy zapewniaj? ci?g?o?? biznesow? i suwerenno?? cyfrow?. Przyk?adem jest projekt dla ProService Finteco, gdzie integrator wdro?y? hybrydow? architektur? IT, zapewniaj?c Disaster Recovery as a Service (DRaaS) oraz spe?niaj?c normy ISO i regulacje KNF.

- Zapewnienie bezpiecze?stwa IT i zgodno?ci z regulacjami: Bezpiecze?stwo danych i infrastruktury technologicznej to priorytet w dobie rosn?cych zagro?e? cybernetycznych. Integratorzy IT implementuj? zaawansowane rozwi?zania bezpiecze?stwa, takie jak firewalle, systemy wykrywania zagro?e? oraz procedury reagowania na incydenty, aby zminimalizowa? ryzyko utraty danych i atak�w cybernetycznych. Zarz?dzaj? r�wnie? zgodno?ci? z regulacjami, takimi jak RODO czy SOC 2 , co jest kluczowe dla firm dzia?aj?cych w ?rodowisku o coraz bardziej rygorystycznych przepisach.

- Wsparcie techniczne i utrzymanie: Po wdro?eniu rozwi?za?, integratorzy IT zapewniaj? ci?g?e wsparcie techniczne oraz utrzymanie infrastruktury. Oznacza to regularne aktualizacje, naprawy, monitorowanie wydajno?ci (cz?sto 24/7) i szybk? reakcj? na wszelkie problemy techniczne. Przyk?adem jest wdro?enie produkt�w ManageEngine do obs?ugi klienta i zaawansowanego raportowania, co podnosi poziom ?wiadczenia us?ug.

R�?norodno?? i specjalizacja us?ug integrator�w (od pe?nego zakresu po w?skie nisze) jest bezpo?redni? odpowiedzi? na rosn?c? z?o?ono?? i zr�?nicowane wymagania boomu na cyfrow? infrastruktur?. W miar? jak krajobraz centr�w danych staje si? bardziej zfragmentowany � na centra hiperskalowe, kolokacyjne i brzegowe (edge) � oraz w miar? jak technologie takie jak AI i IoT wprowadzaj? nowe, specyficzne wymagania (np. ch?odzenie ciecz?, szafy o wysokiej g?sto?ci mocy), ?aden pojedynczy integrator nie mo?e by? ekspertem we wszystkim. Ta heterogeniczno?? rynku pozwala na wy?onienie si? wyspecjalizowanych integrator�w, kt�rzy zaspokajaj? potrzeby konkretnych bran? (np. fintech ) lub nisz technologicznych (np. automatyzacja RPA/AI). Ta specjalizacja jest kluczowa dla efektywnego poruszania si? w z?o?onym i szybko ewoluuj?cym ?rodowisku cyfrowej infrastruktury.

Synergia inwestycji w centra danych a popyt na us?ugi integrator�w IT

Wzrost inwestycji w centra danych i rosn?cy popyt na us?ugi integrator�w IT s? ze sob? nierozerwalnie zwi?zane, tworz?c dynamiczn? synergi?. Bezpo?rednia korelacja wynika ze zwi?kszaj?cej si? z?o?ono?ci i skali infrastruktury cyfrowej. Galopuj?ce inwestycje w hiperskalowe centra danych, nap?dzane w du?ej mierze przez rozw�j generatywnej sztucznej inteligencji, prowadz? do powstawania nowego data center co 2-3 dni. Takie tempo i skala wymagaj? kompleksowego planowania, projektowania i wdra?ania, co jest domen? integrator�w. Polskie centra danych intensyfikuj? inwestycje w infrastruktur? w odpowiedzi na rosn?ce zapotrzebowanie na moc obliczeniow?, zmieniaj?ce si? regulacje i wymagania ESG. Ka?dy z tych obszar�w � od optymalizacji energetycznej po zgodno?? z przepisami � wymaga specjalistycznej wiedzy integracyjnej. Wzrost wydatk�w na IT w Europie o 5% w 2025 roku, przekraczaj?cy 1,5 biliona dolar�w, nap?dzany przez inwestycje w chmur?, cyberbezpiecze?stwo i AI, oznacza bezpo?redni wzrost popytu na us?ugi IT, w tym integracyjne.

Popyt na us?ugi integrator�w IT jest szczeg�lnie widoczny w kilku kluczowych obszarach, wynikaj?cych bezpo?rednio z boomu na centra danych:

- Integracja infrastruktury pod k?tem AI: Eksplozja zainteresowania sztuczn? inteligencj? zmusza centra danych do fundamentalnej zmiany swojej infrastruktury. Cz?sto oznacza to budow? obiekt�w od podstaw, zamiast jedynie rozbudowy istniej?cych. Integratorzy s? niezb?dni do projektowania i wdra?ania tych nowych, wysokog?sto?ciowych ?rodowisk, kt�re wymagaj? zaawansowanych system�w ch?odzenia, w tym ch?odzenia ciecz?, aby efektywnie zarz?dza? ogromnym zapotrzebowaniem na energi?. Rosn?ce zapotrzebowanie na architektury system�w opartych na AI, ze wzrostem o 84% rok do roku , bezpo?rednio przek?ada si? na konieczno?? anga?owania integrator�w do tworzenia i optymalizacji tych z?o?onych ?rodowisk.

- Wdra?anie i zarz?dzanie ?rodowiskami hybrydowymi i multi-cloud: Wzrost znaczenia ?rodowisk hybrydowych i typu multi-cloud, a tak?e us?ug doradczych, wdro?eniowych i integracyjnych w obszarze cloud computingu, jest kluczowym trendem i stwarza znacz?ce mo?liwo?ci dla lokalnych dostawc�w us?ug i centr�w danych. Integratorzy pomagaj? firmom w przej?ciu na us?ugi chmurowe oraz wdro?eniu z?o?onych strategii multi-cloud, kt�re zwi?kszaj? odporno?? i elastyczno?? operacyjn?. Przyk?adem jest wdro?enie hybrydowej infrastruktury IT dla bran?y fintech, kt�ra zapewnia Disaster Recovery as a Service (DRaaS), co jest kluczowe dla ci?g?o?ci biznesowej.

- Rozw�j i integracja rozwi?za? Edge Computing: Edge computing, nap?dzany przez rozw�j 5G i Internetu Rzeczy, wymaga tworzenia mikro data center i rozproszenia infrastruktury bli?ej ?r�de? danych. Integratorzy s? kluczowi w projektowaniu i wdra?aniu tych rozproszonych ?rodowisk, kt�re musz? dzia?a? z nisk? latencj?, aby obs?ugiwa? aplikacje czasu rzeczywistego. Istnieje r�wnie? zauwa?alna luka kompetencyjna w zakresie Edge Computing , co zwi?ksza zapotrzebowanie na zewn?trznych ekspert�w zdolnych do projektowania i wdra?ania tych nowych architektur.

- Automatyzacja proces�w w centrach danych i dla klient�w: Wzrost ilo?ci danych i z?o?ono?ci operacji w centrach danych sprawia, ?e automatyzacja staje si? konieczno?ci?. Sztuczna inteligencja jest wykorzystywana do automatyzacji rutynowych zada?, takich jak aktualizacje system�w, tworzenie kopii zapasowych czy monitorowanie infrastruktury, a tak?e do analizowania informacji i reagowania na b??dy. Wiele czynno?ci w centrach danych jest monotonnych i powtarzalnych, a narz?dzia automatyzuj?ce zwi?kszaj? produktywno?? i zdolno?ci adaptacyjne. W logistyce, IoT umo?liwia automatyzacj? proces�w magazynowych i ?a?cucha dostaw, redukuj?c nak?ad pracy i ryzyko b??d�w ludzkich. Integratorzy wdra?aj? rozwi?zania RPA i AI, kt�re automatyzuj? procesy biznesowe, takie jak ksi?gowanie faktur czy zarz?dzanie nale?no?ciami, przynosz?c znacz?ce oszcz?dno?ci i zwi?kszaj?c efektywno??.

- Cyberbezpiecze?stwo i zgodno?? z regulacjami: W miar? jak centra danych staj? si? centralnymi punktami dla krytycznych danych, bezpiecze?stwo staje si? absolutnym priorytetem. Integratorzy IT s? odpowiedzialni za implementacj? zaawansowanych rozwi?za? bezpiecze?stwa, takich jak firewalle i systemy wykrywania zagro?e?, oraz za zarz?dzanie zgodno?ci? z regulacjami, takimi jak RODO czy SOC 2. Rosn?ce znaczenie przepis�w, takich jak NIS2 czy DORA, stanowi istotne wyzwanie dla centr�w danych , co z kolei nap?dza popyt na us?ugi integrator�w specjalizuj?cych si? w cyberbezpiecze?stwie i zapewnianiu zgodno?ci.

- ESG i efektywno?? energetyczna: Rosn?ce zapotrzebowanie na energi?, zw?aszcza ze strony AI, zmusza centra danych do poszukiwania innowacyjnych sposob�w zasilania i minimalizowania ?ladu w?glowego. Efektywno?? energetyczna jest kluczowym priorytetem , a integratorzy s? niezb?dni do wdra?ania rozwi?za? optymalizuj?cych zu?ycie energii, takich jak systemy ch?odzenia ciecz?, kt�re s? bardziej niezawodne i energooszcz?dne. Inwestycje w zr�wnowa?ony rozw�j staj? si? konieczno?ci?, a integratorzy pomagaj? w adaptacji infrastruktury do nowych standard�w i regulacji klimatycznych.

Rynek us?ug IT, w tym integracyjnych, wykazuje znaczny wzrost. Prognozy Gartnera wskazuj? na 9,8-procentowy wzrost ?wiatowych wydatk�w na us?ugi IT w 2025 roku. Polska, z ponad 410 tysi?cami specjalist�w IT i 60 tysi?cami firm technologicznych, jest liderem w regionie Europy ?rodkowo-Wschodniej i kluczowym graczem na globalnym rynku IT. Inwestycje gigant�w technologicznych, takich jak Microsoft i Google, w polskie centra danych i infrastruktur? AI, dodatkowo cementuj? t? pozycj?.

Synergia mi?dzy inwestycjami w centra danych a popytem na us?ugi integrator�w IT jest zatem p?tl? sprz??enia zwrotnego. Wzrost i z?o?ono?? centr�w danych generuj? zapotrzebowanie na zaawansowane us?ugi integracyjne, a rozwi?zania dostarczane przez integrator�w z kolei umo?liwiaj? dalsz? ekspansj?, optymalizacj? i innowacje w sektorze centr�w danych. Integratorzy s? kluczowi w nawigowaniu przez wyzwania, takie jak rosn?ce zu?ycie energii, zmieniaj?ce si? regulacje i niedobory talent�w. Popyt na ich us?ugi ewoluuje w kierunku specjalistycznej wiedzy w obszarach AI, Edge Computing i zr�wnowa?onych rozwi?za?.