Globalny rynek centr�w danych dynamicznie si? rozwija, nap?dzany przez rosn?ce zapotrzebowanie na moc obliczeniow? i przechowywanie danych, wynikaj?ce z upowszechnienia chmury obliczeniowej, analizy du?ych zbior�w danych (big data), Internetu Rzeczy (IoT) oraz innych zaawansowanych technologii. W tym kontek?cie Europa r�wnie? odnotowuje znacz?cy wzrost w sektorze centr�w danych, a Polska, ze wzgl?du na swoje strategiczne po?o?enie i rosn?c? cyfryzacj? gospodarki, staje si? coraz wa?niejszym graczem na tym rynku.

Rozw�j polskiego rynku centr�w danych jest silnie powi?zany z og�lnym procesem cyfryzacji polskiej gospodarki oraz coraz powszechniejszym wykorzystaniem us?ug chmurowych przez przedsi?biorstwa. Wzrost penetracji internetu i inicjatywy zwi?zane z transformacj? cyfrow? prowadz? do zwi?kszonej konsumpcji danych. To z kolei generuje popyt na infrastruktur? do przechowywania i przetwarzania informacji, co naturalnie stymuluje rozw�j centr�w danych, w tym us?ug kolokacji.

Ponadto, po?o?enie geograficzne Polski mo?e uczyni? j? kluczowym w?z?em dla przep?ywu danych w regionie Europy ?rodkowo-Wschodniej (CEE), potencjalnie przyci?gaj?c inwestycje mi?dzynarodowe w infrastruktur? centr�w danych. Centralna lokalizacja Polski w Europie, w po??czeniu z poprawiaj?c? si? infrastruktur? i ??czno?ci?, mo?e stanowi? atrakcyjn? opcj? dla firm, kt�re chc? obs?ugiwa? szerszy rynek CEE z niskimi op�?nieniami w transmisji danych.

Struktura rynku: Wielko?? i rozmieszczenie geograficzne

Dok?adna liczba centr�w danych w Polsce oraz ich ??czna przepustowo?? stanowi? kluczowe wska?niki charakteryzuj?ce ten rynek. Wed?ug r�?nych ?r�de?, liczba centr�w danych w Polsce waha si? od oko?o 41 do 144. Analiza danych dotycz?cych liczby i wielko?ci istniej?cych obiekt�w pozwala na zrozumienie skali rynku i jego potencja?u. R�wnie istotne jest zbadanie, jak te centra danych s? rozmieszczone geograficznie na terenie Polski.

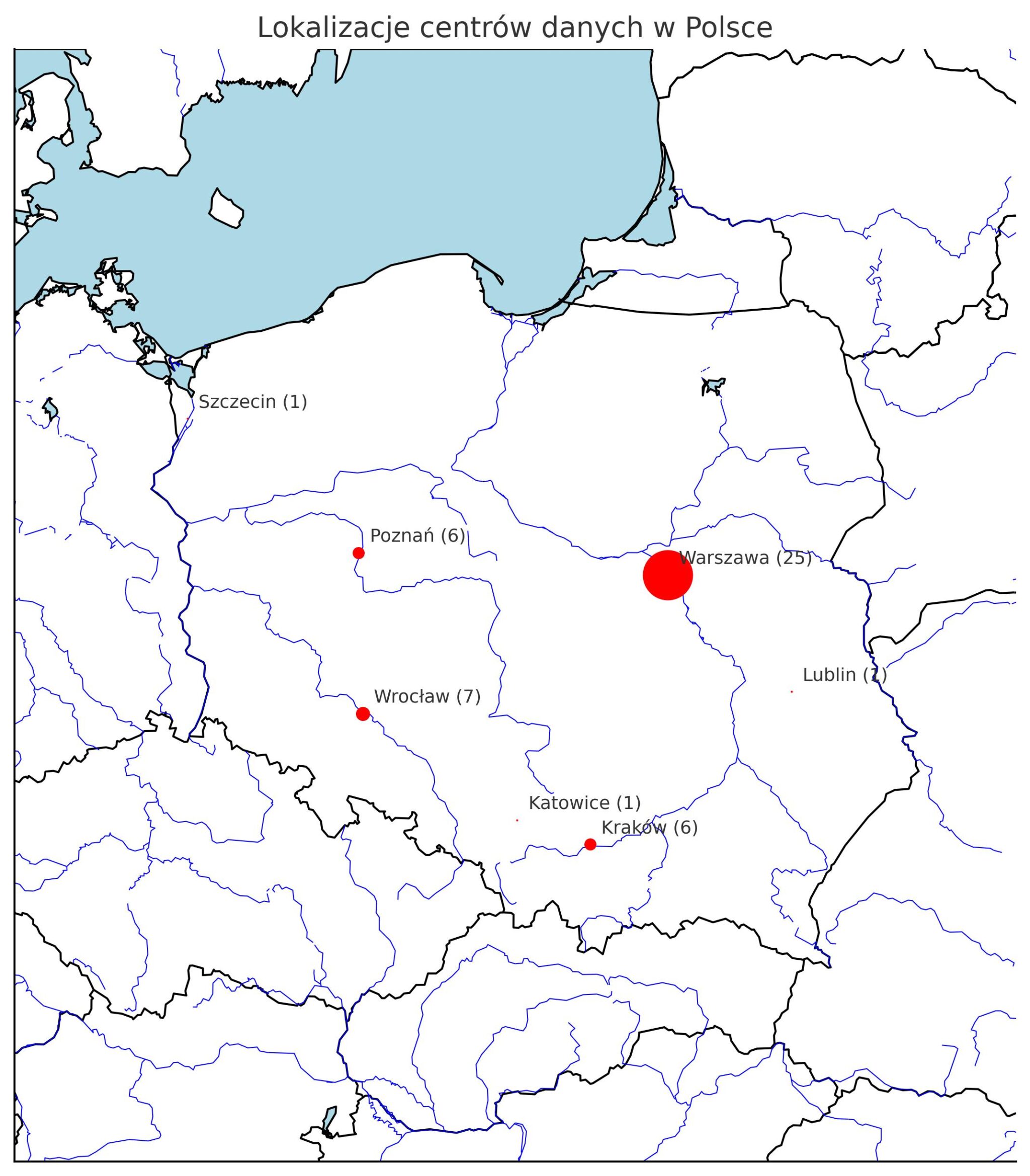

Koncentracja centr�w danych w okre?lonych regionach, takich jak Warszawa, prawdopodobnie odzwierciedla obecno?? kluczowych o?rodk�w biznesowych, g?�wnych w?z?�w wymiany ruchu internetowego oraz rozwini?tej infrastruktury telekomunikacyjnej. Przedsi?biorstwa zazwyczaj lokuj? swoj? infrastruktur? IT w pobli?u swojej dzia?alno?ci oraz tam, gdzie dost?pna jest szybka ??czno?? internetowa. Du?e miasta, takie jak Warszawa, charakteryzuj? si? wi?ksz? koncentracj? firm i lepsz? infrastruktur?, co przyci?ga inwestycje w centra danych. Szacuje si?, ?e Warszawa go?ci oko?o 28 do 48 centr�w danych, co stanowi znaczn? cz??? krajowej infrastruktury.

Z drugiej strony, regiony z mniejsz? liczb? centr�w danych mog? reprezentowa? niedostatecznie obs?u?one rynki z potencja?em wzrostu, zw?aszcza w miar? post?puj?cej cyfryzacji poza g?�wnymi aglomeracjami miejskimi. Wraz z coraz szerszym wykorzystaniem technologii cyfrowych przez przedsi?biorstwa w mniejszych miastach i obszarach wiejskich, mo?e wzrosn?? zapotrzebowanie na lokalne us?ugi centr�w danych, stwarzaj?c mo?liwo?ci dla nowych inwestycji w tych regionach.

Znaczenie regionalne: Identyfikacja i analiza kluczowych regionalnych klastr�w centr�w danych i ich znaczenia

Regiony, w kt�rych obserwuje si? znaczn? koncentracj? centr�w danych, zas?uguj? na szczeg�?ow? analiz?. Nale?y zbada? czynniki przyczyniaj?ce si? do ich dominacji, takie jak aktywno?? gospodarcza, specjalizacja bran?owa czy obecno?? firm technologicznych. Przyk?adowo, region z silnym sektorem finansowym mo?e generowa? wi?ksze zapotrzebowanie na centra danych o wysokim poziomie bezpiecze?stwa.

Wa?ne jest r�wnie? wyr�?nienie konkretnych centr�w danych lub park�w centr�w danych w tych kluczowych regionach, z uwzgl?dnieniem ich wielko?ci, specjalizacji (je?li s? znane) oraz rodzaj�w obs?ugiwanych klient�w. Takie przyk?ady pozwalaj? lepiej zrozumie? specyfik? regionalnych rynk�w centr�w danych i ich rol? w krajowej infrastrukturze IT. Przyk?adowo, Atman posiada dwa du?e centra danych w Warszawie o ??cznej powierzchni IT 10 500 m� i mocy 24,1 MW. Data4 r�wnie? posiada kampus centr�w danych pod Warszaw? o docelowej mocy 60 MW i powierzchni 15 000 m�. Vantage Data Centers otworzy? kampus w Warszawie o planowanej mocy 48 MW.

Obecno?? okre?lonych bran? w danym regionie mo?e rzeczywi?cie wp?ywa? na popyt na konkretne typy specjalizacji centr�w danych. Na przyk?ad, region z rozwini?tym sektorem finansowym mo?e charakteryzowa? si? wy?szym zapotrzebowaniem na centra danych o podwy?szonym poziomie bezpiecze?stwa. Bran?e o rygorystycznych wymogach regulacyjnych lub wysokiej wra?liwo?ci danych, takie jak finanse czy opieka zdrowotna, cz?sto wymagaj? centr�w danych z zaawansowanymi zabezpieczeniami i certyfikatami. Koncentracja takich bran? w danym regionie mo?e prowadzi? do rozwoju wyspecjalizowanych obiekt�w centr�w danych.

Ponadto, rozw�j regionalnych klastr�w centr�w danych mo?e przyczynia? si? do wzrostu gospodarczego tych region�w poprzez przyci?ganie inwestycji, tworzenie miejsc pracy oraz stymulowanie rozwoju powi?zanych bran? us?ug IT. Centra danych nie s? jedynie infrastruktur?; wspieraj? one szerszy ekosystem dostawc�w us?ug IT, operator�w sieci i innych przedsi?biorstw. Powstawanie regionalnych hub�w centr�w danych mo?e generowa? aktywno?? gospodarcz? i tworzy? pozytywne sprz??enie zwrotne dla dalszego rozwoju.

Podzia? na specjalizacje: Analiza r�?nych specjalizacji oferowanych przez centra danych w Polsce

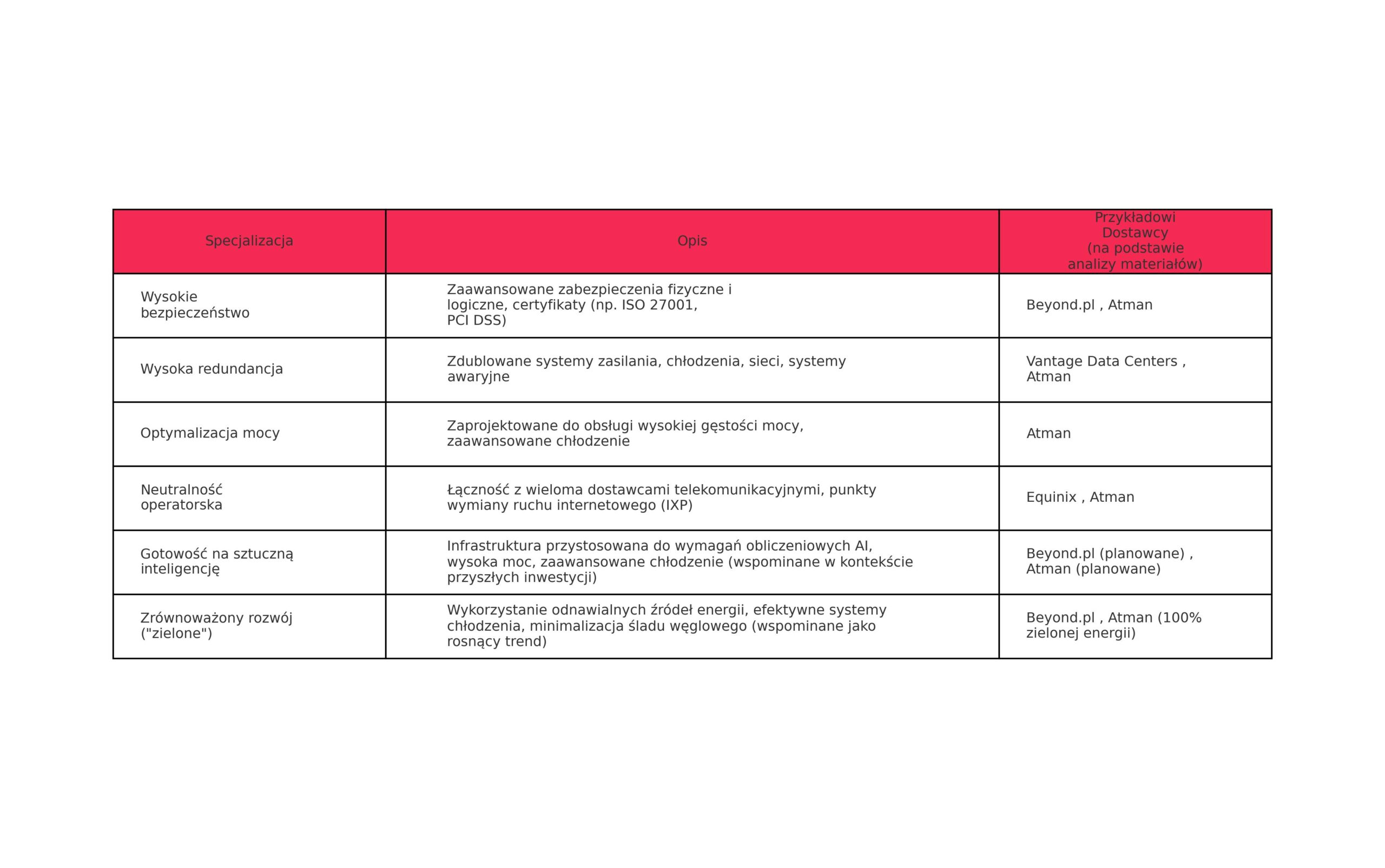

Polski rynek centr�w danych oferuje r�?norodne specjalizacje, odpowiadaj?ce zr�?nicowanym potrzebom klient�w. W?r�d nich mo?na wyr�?ni? centra danych o wysokim poziomie bezpiecze?stwa, kt�re k?ad? nacisk na fizyczne i logiczne zabezpieczenia, posiadaj? odpowiednie certyfikaty (np. ISO 27001) i spe?niaj? wymogi przepis�w dotycz?cych ochrony danych. Kolejn? kategori? s? centra danych o wysokiej redundancji, charakteryzuj?ce si? zdublowanymi systemami zasilania, ch?odzenia, ??czno?ci sieciowej oraz rozwi?zaniami do odzyskiwania po awarii, co zapewnia wysok? dost?pno?? us?ug.

Istniej? r�wnie? centra danych zoptymalizowane pod k?tem zu?ycia energii, zaprojektowane do obs?ugi wysokiej g?sto?ci mocy obliczeniowej, wyposa?one w zaawansowane technologie ch?odzenia i zarz?dzania energi?, skierowane do klient�w o du?ych potrzebach obliczeniowych (np. w obszarze sztucznej inteligencji, HPC). Wa?n? grup? stanowi? centra danych neutralne operatorsko (carrier-neutral), oferuj?ce ??czno?? z wieloma dostawcami us?ug telekomunikacyjnych, co zapewnia klientom wi?ksz? elastyczno?? i wyb�r. Ponadto, mog? istnie? inne niszowe specjalizacje, odpowiadaj?ce specyficznym wymaganiom rynku.

Przewaga pewnych specjalizacji na polskim rynku centr�w danych mo?e odzwierciedla? zmieniaj?ce si? potrzeby przedsi?biorstw i rosn?c? z?o?ono?? wymaga? dotycz?cych infrastruktury IT. W miar? jak firmy staj? si? coraz bardziej zale?ne od us?ug cyfrowych i stawiaj? czo?a rosn?cym zagro?eniom cyberbezpiecze?stwa, prawdopodobnie wzro?nie popyt na centra danych o wysokim poziomie bezpiecze?stwa i redundancji. Podobnie, rozw�j aplikacji intensywnie wykorzystuj?cych dane, takich jak sztuczna inteligencja, nap?dza zapotrzebowanie na obiekty zoptymalizowane pod k?tem mocy.

Z drugiej strony, brak pewnych specjalizacji mo?e wskazywa? na potencjalne luki na rynku i mo?liwo?ci rozwoju nowych centr�w danych, kt�re odpowiada?yby specyficznym niszowym potrzebom. Identyfikacja niedostatecznie obs?u?onych segment�w rynku, takich jak specjalistyczne obiekty dla konkretnych bran? lub wysoce zr�wnowa?one “zielone” centra danych, mog?aby stanowi? szans? dla nowych podmiot�w lub istniej?cych graczy na wyr�?nienie swojej oferty.

Us?ugi kolokacji: Ceny i dynamika popytu

Us?ugi kolokacji w Polsce s? zazwyczaj rozliczane w oparciu o r�?ne modele cenowe, takie jak op?ata za jednostk? rack (RU), za zu?yt? energi? (kilowat) lub za zajmowan? powierzchni?. Ceny te mog? si? r�?ni? w zale?no?ci od regionu i specyfikacji technicznej danego centrum danych. Og�lnie rzecz bior?c, centra danych zlokalizowane w wi?kszych miastach i oferuj?ce wy?szy poziom bezpiecze?stwa i redundancji mog? mie? wy?sze ceny w por�wnaniu do obiekt�w o standardowej specyfikacji w mniej centralnych lokalizacjach.

Popyt na us?ugi kolokacji w Polsce jest nap?dzany przez szereg czynnik�w. Jednym z kluczowych jest op?acalno?? w por�wnaniu z budow? i utrzymaniem w?asnych serwerowni. Kolokacja pozwala przedsi?biorstwom unikn?? wysokich koszt�w inwestycyjnych i operacyjnych zwi?zanych z infrastruktur? IT. Dodatkowo, us?ugi kolokacji oferuj? skalowalno?? i elastyczno??, umo?liwiaj?c dostosowanie zasob�w IT do zmieniaj?cych si? potrzeb biznesowych. Klienci korzystaj?cy z kolokacji zyskuj? r�wnie? dost?p do niezawodnej infrastruktury i specjalistycznej wiedzy technicznej. Rosn?ce wykorzystanie chmury obliczeniowej i strategii hybrydowych IT r�wnie? przyczynia si? do wzrostu popytu na us?ugi kolokacji, poniewa? firmy cz?sto potrzebuj? fizycznej przestrzeni do przechowywania cz??ci swojej infrastruktury IT, kt�ra jest zintegrowana z chmur?.

Ceny us?ug kolokacji s? uzale?nione od takich czynnik�w, jak lokalizacja centrum danych, poziom specjalizacji, oferowana g?sto?? mocy oraz og�lny popyt na rynku w danym regionie. Centra danych w strategicznych lokalizacjach, z wysokim poziomem bezpiecze?stwa i redundancji, zdolne do obs?ugi wdro?e? o du?ej mocy, prawdopodobnie b?d? oferowa? wy?sze ceny w por�wnaniu z bardziej podstawowymi obiektami w mniej centralnych lokalizacjach.

Wzrost popytu na us?ugi kolokacji mo?e prowadzi? do wy?szych wska?nik�w zaj?to?ci w centrach danych i potencjalnie do wzrostu cen, zw?aszcza w regionach o ograniczonej przepustowo?ci. W miar? jak coraz wi?cej przedsi?biorstw decyduje si? na kolokacj? zamiast budowania w?asnych serwerowni, dost?pna przepustowo?? w istniej?cych obiektach mo?e si? zmniejsza?, prowadz?c do zwi?kszonej konkurencji o przestrze? i potencjalnie wy?szych cen.

Czynniki lokalizacji: Badanie kluczowych czynnik�w wp?ywaj?cych na strategiczne rozmieszczenie centr�w danych w Polsce

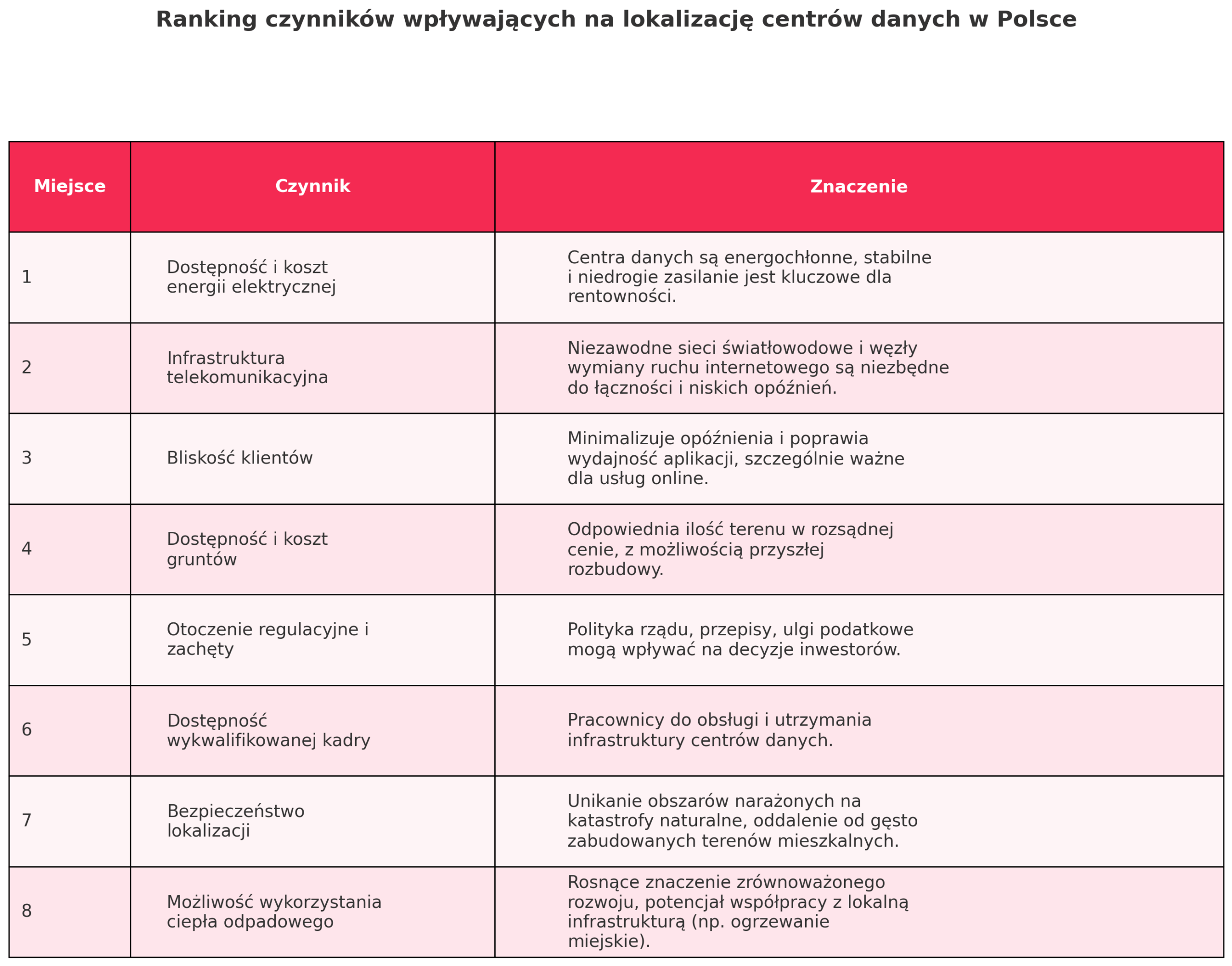

Strategiczne rozmieszczenie centr�w danych w Polsce jest determinowane przez szereg kluczowych czynnik�w. Jednym z nich jest blisko?? klient�w, kt�ra ma kluczowe znaczenie dla minimalizacji op�?nie? (latency) i poprawy wydajno?ci aplikacji. Centra danych zlokalizowane bli?ej u?ytkownik�w ko?cowych mog? zapewni? szybszy dost?p do danych i us?ug.

Kolejnym niezwykle wa?nym czynnikiem jest dost?pno?? i jako?? infrastruktury telekomunikacyjnej. Solidne i niezawodne sieci ?wiat?owodowe oraz obecno?? w?z?�w wymiany ruchu internetowego (IXP) s? niezb?dne do prawid?owego funkcjonowania centr�w danych. Lokalizacje z dobrze rozwini?t? infrastruktur? telekomunikacyjn? s? bardziej atrakcyjne dla inwestor�w w centra danych. Polska korzysta z po??cze? poprzez podmorskie kable ?wiat?owodowe, takie jak Baltica i Denmark-Poland 2, co poprawia jej ??czno??.

Dost?pno?? i koszt energii elektrycznej to kolejny kluczowy aspekt. Centra danych s? obiektami energoch?onnymi, dlatego stabilne i niedrogie ?r�d?o zasilania ma fundamentalne znaczenie dla ich rentowno?ci. Regiony z korzystnymi cenami energii mog? mie? przewag? konkurencyjn? w przyci?ganiu inwestycji w centra danych. Operator krajowej sieci wysokiego napi?cia, PSE, uwzgl?dni? wzrost centr�w danych w swoich planach infrastrukturalnych i zarezerwowa? moc 1200 MW na rozw�j centr�w danych do 2034 roku.

Dost?pno?? i koszt odpowiednich grunt�w pod budow? centr�w danych r�wnie? odgrywaj? istotn? rol? w procesie decyzyjnym. Inwestorzy poszukuj? lokalizacji, kt�re oferuj? odpowiedni? ilo?? terenu w rozs?dnej cenie, z uwzgl?dnieniem mo?liwo?ci przysz?ej rozbudowy.

Nie bez znaczenia jest r�wnie? otoczenie regulacyjne i dost?pne zach?ty inwestycyjne. Polityka rz?du, przepisy prawne, ulgi podatkowe i inne formy wsparcia mog? znacz?co wp?yn?? na decyzje dotycz?ce lokalizacji centr�w danych. Ponadto, dost?pno?? wykwalifikowanej kadry pracowniczej do obs?ugi i utrzymania infrastruktury centr�w danych jest istotnym czynnikiem. Polska posiada du?? pul? wykszta?conych pracownik�w IT.

Regiony z dobrze rozwini?t? infrastruktur? telekomunikacyjn? i du?? koncentracj? w?z?�w wymiany ruchu internetowego s? prawdopodobnie bardziej atrakcyjne dla centr�w danych, zw?aszcza tych obs?uguj?cych aplikacje wra?liwe na op�?nienia. Niskie op�?nienia s? kluczowe dla wielu us?ug online, a centra danych zlokalizowane w pobli?u g?�wnych w?z?�w sieciowych mog? oferowa? lepsz? wydajno?? i do?wiadczenie u?ytkownika.

Dost?pno?? niedrogiej i niezawodnej energii elektrycznej jest krytycznym czynnikiem przy podejmowaniu decyzji o lokalizacji centr�w danych, a regiony z korzystnymi kosztami energii mog? mie? przewag? konkurencyjn? w przyci?ganiu inwestycji w centra danych. Centra danych zu?ywaj? znaczne ilo?ci energii elektrycznej, a koszty energii mog? stanowi? znaczn? cz??? ich wydatk�w operacyjnych. Dost?p do taniej i niezawodnej energii mo?e znacz?co wp?yn?? na rentowno?? centrum danych.

Perspektywy rozwoju i mo?liwo?ci wzrostu

Przysz?o?? polskiego rynku us?ug kolokacji i centr�w danych rysuje si? obiecuj?co, a jego wzrost b?dzie nap?dzany przez szereg kluczowych trend�w. Kontynuacja adopcji chmury obliczeniowej przez przedsi?biorstwa r�?nej wielko?ci b?dzie generowa? sta?y popyt na infrastruktur? centr�w danych. Rosn?ce zapotrzebowanie na przechowywanie i przetwarzanie danych, wynikaj?ce z rozwoju analizy du?ych zbior�w danych i sztucznej inteligencji, r�wnie? przyczyni si? do wzrostu rynku.

Upowszechnienie Internetu Rzeczy (IoT) i rozw�j przetwarzania brzegowego (edge computing) b?d? wymaga?y rozproszonej infrastruktury centr�w danych, co stworzy nowe mo?liwo?ci rozwoju. Inicjatywy zwi?zane z transformacj? cyfrow? w r�?nych sektorach gospodarki b?d? dodatkowo stymulowa? popyt na us?ugi centr�w danych. Istnieje r�wnie? potencja?, aby Polska sta?a si? regionalnym hubem centr�w danych w Europie ?rodkowo-Wschodniej, wykorzystuj?c swoje strategiczne po?o?enie i rosn?c? infrastruktur?.

Oczekuje si?, ?e polski rynek centr�w danych osi?gnie warto?? od 4,0 mld USD do 11,99 mld USD do 2030-2032 roku, przy rocznym tempie wzrostu (CAGR) wynosz?cym oko?o 7,84% do 14,5%. Rynek kolokacji r�wnie? wykazuje silny wzrost, z prognozowan? warto?ci? od 475 mln USD do 816 mln USD do 2029-2030 roku i CAGR na poziomie oko?o 9,21% do 14,5%.

Jednak?e, rynek ten stoi r�wnie? przed pewnymi wyzwaniami. Konkurencja ze strony innych europejskich hub�w centr�w danych jest znacz?ca. Dost?pno?? wykwalifikowanej kadry pracowniczej mo?e stanowi? ograniczenie dla dalszego rozwoju. Rosn?ce obawy dotycz?ce efektywno?ci energetycznej i zr�wnowa?onego rozwoju b?d? wymaga?y od operator�w centr�w danych inwestycji w bardziej ekologiczne rozwi?zania. Ewolucja przepis�w prawnych dotycz?cych ochrony danych i suwerenno?ci cyfrowej r�wnie? mo?e wp?yn?? na kszta?t rynku.

W?r�d pojawiaj?cych si? trend�w na polskim rynku centr�w danych mo?na wymieni? rozw�j centr�w danych o skali hiperskalowej (hyperscale data centers) oraz rosn?ce zainteresowanie zr�wnowa?onymi praktykami w zakresie centr�w danych.

Coraz powszechniejsze wdra?anie strategii hybrydowych i wielochmurowych przez organizacje prawdopodobnie jeszcze bardziej zwi?kszy popyt na us?ugi kolokacji, poniewa? firmy b?d? d??y? do integracji swojej infrastruktury on-premise z platformami chmurowymi. Obiekty kolokacyjne mog? zapewni? bezpieczne i niezawodne ?rodowisko dla hostowania komponent�w on-premise architektury hybrydowej lub wielochmurowej, oferuj?c jednocze?nie ??czno?? z r�?nymi dostawcami us?ug chmurowych.

Rosn?ce obawy dotycz?ce zr�wnowa?onego rozwoju ?rodowiska mog? zwi?kszy? popyt na “zielone” centra danych w Polsce, stwarzaj?c mo?liwo?ci dla obiekt�w, kt�re priorytetowo traktuj? efektywno?? energetyczn? i wykorzystanie odnawialnych ?r�de? energii. W miar? wzrostu ?wiadomo?ci ekologicznej, przedsi?biorstwa coraz cz??ciej poszukuj? zr�wnowa?onych rozwi?za? w zakresie infrastruktury IT. Centra danych, kt�re mog? wykaza? zaanga?owanie w odpowiedzialno?? ?rodowiskow?, mog? zyska? przewag? konkurencyjn?.

Polski rynek us?ug kolokacji i centr�w danych charakteryzuje si? dynamicznym rozwojem, nap?dzanym przez post?puj?c? cyfryzacj? i rosn?ce zapotrzebowanie na infrastruktur? IT. Analiza rozmieszczenia geograficznego wskazuje na koncentracj? centr�w danych w kluczowych o?rodkach biznesowych, takich jak Warszawa, co jest zwi?zane z obecno?ci? rozwini?tej infrastruktury telekomunikacyjnej i du?ej liczby przedsi?biorstw. Jednak?e, istniej? r�wnie? potencjalne mo?liwo?ci rozwoju w regionach o mniejszej penetracji centr�w danych.

Specjalizacje oferowane przez polskie centra danych s? zr�?nicowane, odpowiadaj?c potrzebom klient�w w zakresie bezpiecze?stwa, redundancji, optymalizacji mocy i neutralno?ci operatorskiej. Ceny us?ug kolokacji s? uzale?nione od wielu czynnik�w, w tym lokalizacji i specyfikacji technicznej obiektu. Popyt na te us?ugi stale ro?nie, co jest zwi?zane z op?acalno?ci?, skalowalno?ci? i elastyczno?ci?, jakie oferuje kolokacja w por�wnaniu z budow? w?asnych serwerowni.

Lokalizacja centr�w danych jest strategiczn? decyzj?, na kt�r? wp?ywaj? takie czynniki jak blisko?? klient�w, dost?pno?? infrastruktury telekomunikacyjnej, koszt i dost?pno?? energii, grunt�w oraz otoczenie regulacyjne. W przysz?o?ci oczekuje si? dalszego wzrostu rynku, nap?dzanego przez trendy takie jak chmura obliczeniowa, big data, IoT i transformacja cyfrowa. Polska ma potencja?, aby sta? si? wa?nym graczem na europejskim rynku centr�w danych, jednak musi sprosta? wyzwaniom zwi?zanym z konkurencj?, dost?pno?ci? kadr i zr�wnowa?onym rozwojem.