W ostatnich latach polskie M?P dynamicznie przyspieszy?y cyfryzacj?, wdra?aj?c liczne aplikacje SaaS. Jednak szybki i cz?sto nieskoordynowany rozw�j technologiczny doprowadzi? do powstania tzw. cyfrowego chaosu � izolacji danych i proces�w w silosach informacyjnych. Artyku? analizuje to zjawisko i pokazuje, jak rosn?ca ?wiadomo?? problemu zwi?ksza zapotrzebowanie na us?ugi integracyjne, otwieraj?c przed partnerami IT nowe mo?liwo?ci � od sprzeda?y narz?dzi po projektowanie zintegrowanych ekosystem�w.

Sektor M?P to fundament polskiej gospodarki. W 2022 roku dzia?a?o w Polsce o ponad jedn? trzeci? wi?cej firm ni? w 2004 r., kiedy by?o ich 1,7 mln. Przedsi?biorstwa te nie tylko rosn? liczebnie, ale te? inwestuj? � w 2023 r. nak?ady ma?ych firm wzros?y o 29%, obejmuj?c r�wnie? IT jako odpowied? na zmienne otoczenie biznesowe.

Dla bran?y IT oznacza to dwa kluczowe trendy. Po pierwsze, po fazie intensywnej adopcji narz?dzi cyfrowych nast?puje etap konsolidacji i integracji. Firmy dostrzegaj?, ?e rozproszone systemy utrudniaj? przep?yw informacji i sp�jno?? danych. Po drugie, partnerzy IT mog? ewoluowa? z roli reseller�w do roli doradc�w i architekt�w proces�w � zyskuj?c nowe ?r�d?a przychodu i g??bsze relacje z klientami.

Paradoksalnie, narz?dzia maj?ce usprawnia? prac?, przy braku ca?o?ciowej strategii wdro?eniowej, generuj? nowe problemy. Aplikacje wybierane s? cz?sto lokalnie � przez dzia?y lub osoby � bez my?lenia o ich wzajemnej integracji. W efekcie powstaj? niekomunikuj?ce si? systemy i informacyjne �wyspy�, skutkuj?ce duplikacj? pracy, brakiem sp�jno?ci danych i utrudnion? wsp�?prac?. Problemem nie jest technologia, lecz spos�b jej implementacji � bez my?lenia ekosystemowego.

Fala adopcji SaaS (2021�2024): jak polskie M?P budowa?y cyfrowe silosy

Lata 2021�2024 to okres gwa?townego wzrostu wykorzystania aplikacji SaaS w polskich M?P. ?atwy dost?p, model subskrypcyjny i wysoka specjalizacja narz?dzi (fakturowanie, CRM, projekty, komunikacja) sk?oni?y firmy do masowej adopcji. Jednak brak strategii integracji doprowadzi? do powstania cyfrowych silos�w � rozproszonych, niekomunikuj?cych si? system�w.

Wed?ug Eurostatu, w 2023 r. 55,7% polskich firm korzysta?o z chmury, wobec 24,4% w 2020 r. i 11,5% w 2018 r. Po raz pierwszy wynik ten przewy?szy? ?redni? unijn? (45,2%). Polska odnotowa?a 27 p.p. wzrostu w latach 2021�2023, przy unijnym wzro?cie o 4,2 p.p.

Dane GUS pokazuj?, ?e najpopularniejsze us?ugi chmurowe to e-mail (37,8%) i pakiety biurowe (27,3%). Te podstawy otwieraj? drog? do wdra?ania specjalistycznych narz?dzi, w tym:

- Fakturowanie: Fakturownia (600 tys. klient�w), Taxon (50 tys.), Faktura.pl, Comarch ERP XT. Rosn?ce znaczenie ma KSeF, kt�ry wymusza cyfryzacj? fakturowania.

- CRM: Rynek wart 4,7 mld z? w 2024 r. (+24% r/r), z prognoz? wzrostu do ponad 13 mld z? do 2030 r. Wed?ug SugarCRM, 60% specjalist�w uznaje CRM za kluczowy dla relacji z klientem.

Z chmury korzysta 77,6% du?ych firm, 59% ?rednich i 41,7% ma?ych. To w?a?nie mniejsze firmy, przy ograniczonych zasobach IT, s? szczeg�lnie nara?one na chaos technologiczny.

Do powstawania silos�w prowadz? trzy czynniki:

- Niska bariera wej?cia: Darmowe plany i ?atwo?? wdro?enia zach?caj? do samodzielnych decyzji, bez analizy integracji.

- Wysoka specjalizacja narz?dzi: Firmy wdra?aj? najlepsze rozwi?zania dla poszczeg�lnych dzia?�w (CRM, e-mail, projekty), nie dbaj?c o ich kompatybilno??.

- Decentralizacja decyzji IT: Zakupy software�u cz?sto odbywaj? si? oddolnie � przez dzia?y marketingu, sprzeda?y czy finans�w � bez nadzoru nad architektur? system�w.

W efekcie powstaje �technologiczne rozdrobnienie feudalne� � lokalnie optymalne, ale globalnie niesp�jne rozwi?zania. Brakuje centralnej koordynacji IT, co skutkuje fragmentacj? danych i spadkiem efektywno?ci ca?ej organizacji.

Cyfrowe silosy � niewidoczny hamulec rozwoju M?P

Cyfrowe silosy to izolowane systemy i dane, kt�re nie komunikuj? si? efektywnie z reszt? organizacji. W M?P, gdzie kluczowa jest zwinno?? i efektywne zarz?dzanie zasobami, staj? si? one powa?n? barier? operacyjn? i strategiczn?.

Silosy nie zawsze wynikaj? z formalnych struktur � cz??ciej s? efektem braku integracji, ograniczonej komunikacji, decentralizacji decyzji zakupowych, pracy zdalnej i braku wsp�lnej strategii IT. Pojawiaj? si?, gdy r�?ne dzia?y wdra?aj? niezale?nie aplikacje SaaS, nie uwzgl?dniaj?c ich wzajemnej kompatybilno?ci.

Konsekwencje istnienia silos�w:

- Niesp�jno?? danych: R�?ne wersje tych samych informacji (np. dane klienta) istniej? w CRM, systemie fakturowym i plikach Excela, utrudniaj?c analiz? i podejmowanie decyzji.

- Redundancja pracy: R?czne wprowadzanie danych do wielu system�w zwi?ksza ryzyko b??d�w i marnuje zasoby.

- Utrudniona wsp�?praca: Brak przep?ywu informacji mi?dzy dzia?ami obni?a jako?? obs?ugi klienta i op�?nia procesy.

- Problemy z analityk?: Trudno zbudowa? pe?en obraz dzia?ania firmy, co utrudnia planowanie strategiczne.

- Op�?nienia i b??dy: Silosy wp?ywaj? na realizacj? zam�wie?, produkcj? czy raportowanie, nara?aj?c firm? na utrat? reputacji lub kontrakt�w.

Skutki s? nie tylko operacyjne, ale te? finansowe i strategiczne � od straty czasu na r?czne dzia?ania, przez utracone szanse, po kosztowne b??dy decyzyjne wynikaj?ce z fragmentarycznych danych.

Cyfrowe silosy to forma technologicznego d?ugu. Ka?da nowa, niepo??czona aplikacja zwi?ksza fragmentacj? proces�w. W d?u?szej perspektywie prowadzi to do spadku elastyczno?ci, rosn?cych koszt�w integracji �po fakcie� i trudno?ci we wdra?aniu innowacji. Inicjatywy takie jak zaawansowana analityka, personalizacja oferty czy optymalizacja ?a?cucha dostaw napotykaj? na barier? rozproszonych, niesp�jnych danych. To, co z pocz?tku wydaje si? oszcz?dno?ci?, bez strategii integracyjnej staje si? kosztownym ograniczeniem rozwoju.

Przebudzenie rynku: rosn?cy popyt na integracj? (prognoza 2025)

Po latach intensywnej, lecz cz?sto chaotycznej adopcji SaaS, polskie M?P coraz wyra?niej dostrzegaj? koszty cyfrowych silos�w. Rok 2025 mo?e by? prze?omowy � czasem �przebudzenia integracyjnego�, nap?dzanego potrzeb? budowy sp�jnych ekosystem�w IT, us?ug i platform typu iPaaS oraz d??eniem do �jednego ?r�d?a prawdy�.

Wed?ug Fitch Solutions, warto?? polskiego rynku IT w 2024 r. wyniesie 140 mld z? (+19,2% r/r), z najwi?kszym udzia?em us?ug IT (22,77 mld USD) i oprogramowania (9,02 mld USD). To sprzyjaj?ce otoczenie dla rozwoju us?ug integracyjnych.

Rosn?cy popyt potwierdzaj? prognozy zatrudnienia:

- architekci system�w: +84% r/r (2025),

- specjali?ci ds. integracji AI: +63% r/r,

- eksperci ds. cyberbezpiecze?stwa: +91�126% r/r.

Globalnie rynek iPaaS ma wzrosn?? o 23,6 mld USD w latach 2023�2028 (CAGR: 38,04%). W 2023 r. dominowa?a integracja przez API, a do 2025 r. warto?? rynku mo?e si?gn?? 10,3 mld USD. Trendy te przek?adaj? si? na rosn?ce oczekiwania tak?e w Polsce � zw?aszcza w kontek?cie popularyzacji chmury i ?wiadomo?ci problemu silos�w.

A? 41% u?ytkownik�w system�w CRM wskazuje brak integracji z innymi narz?dziami jako jedno z g?�wnych wyzwa?.

Co nap?dza popyt na integracj??

- Potrzeba SSOT (Single Source of Truth): Firmy potrzebuj? wiarygodnych, sp�jnych danych do zarz?dzania i podejmowania decyzji.

- Wzrost oczekiwa? klient�w: Obs?uga omnichannel wymaga integracji danych z wielu punkt�w kontaktu.

- Automatyzacja proces�w: Efektywna obs?uga zam�wie?, fakturowanie czy logistyka wymagaj? po??czenia wielu system�w (CRM, ERP, e-commerce, magazyn).

- Regulacje prawne: Obowi?zkowy KSeF wymusza modernizacj? i integracj? system�w finansowych i sprzeda?owych.

- Potrzeba zaawansowanej analityki: Dane musz? by? zintegrowane, by umo?liwi? analiz? BI i podejmowanie decyzji w czasie rzeczywistym.

Popyt na integracj? to nie tylko kwestia techniczna � to sygna? dojrzewania cyfrowego. M?P, kt�re pocz?tkowo wdra?a?y narz?dzia SaaS do rozwi?zywania lokalnych problem�w, dzi? dostrzegaj? ograniczenia ich izolacji. W miar? wzrostu skali dzia?alno?ci, ilo?ci danych i z?o?ono?ci proces�w, brak integracji staje si? barier? rozwoju.

Cyfrowe silosy przestaj? by? ukrytym problemem � staj? si? realnym zagro?eniem dla zwinno?ci, innowacyjno?ci i skalowalno?ci firm. W odpowiedzi M?P zaczynaj? postrzega? dane jako strategiczny zas�b, kt�rego warto?? tkwi nie w gromadzeniu, lecz w integracji i analizie. To przesuni?cie w podej?ciu technologii � z narz?dzia operacyjnego do fundamentu przewagi konkurencyjnej � wyznacza nowy etap rozwoju cyfrowego sektora M?P w Polsce.

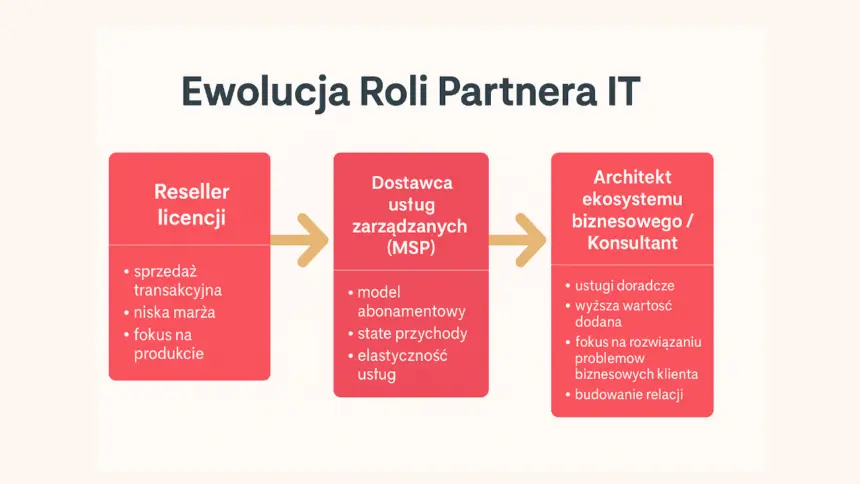

Nowa rola partnera IT: od sprzedawcy licencji do architekta ekosystemu

Rosn?ce zapotrzebowanie M?P na integracj? system�w wymusza transformacj? roli partner�w IT. Model oparty wy??cznie na sprzeda?y licencji staje si? niewystarczaj?cy. Przysz?o?? nale?y do partner�w, kt�rzy oferuj? kompleksowe doradztwo, projektowanie i wdro?enia � przechodz?c z roli transakcyjnej do strategicznej.

Coraz wi?cej partner�w IT ewoluuje w kierunku Managed Service Provider (MSP) � oferuj?c us?ugi w modelu abonamentowym: zarz?dzanie infrastruktur?, monitoring system�w, cyberbezpiecze?stwo. Taki model zapewnia partnerowi przewidywalne przychody i lojalno?? klient�w, a firmom � elastyczno?? i dost?p do specjalistycznych kompetencji.

Drugim kierunkiem rozwoju jest rola konsultanta biznesowego. Wymaga ona zrozumienia proces�w klienta, jego wyzwa? i cel�w. A? 73% pracodawc�w w IT oczekuje dzi? od specjalist�w nie tylko wiedzy technicznej, ale i biznesowej. R�wnolegle ro?nie liczba partner�w inwestuj?cych w nowe technologie � w 2024 r. 27% reseller�w planowa?o inwestyce w AI (wobec 15% rok wcze?niej).

Nowe us?ugi o wysokiej warto?ci dodanej obejmuj?:

- Audyt system�w i silos�w informacyjnych: analiza przep?ywu danych i punkt�w krytycznych.

- Projektowanie architektury integracji: dob�r narz?dzi i metod (iPaaS, API, ESB).

- Wdra?anie platform iPaaS: m.in. Zapier, Workato, Boomi, SnapLogic, Jitterbit.

- Custom development: tworzenie dedykowanych integracji dla system�w legacy.

- Utrzymanie i monitoring: zapewnienie stabilno?ci i bezpiecze?stwa integracji.

- Doradztwo procesowe: optymalizacja dzia?a? w oparciu o zintegrowane dane.

Korzy?ci dla M?P: wy?sza efektywno?? operacyjna, lepsza jako?? danych, zwinno?? organizacyjna, lepsze decyzje biznesowe, wi?kszy potencja? innowacji.

Dla partner�w IT to szansa na:

- wy?sze mar?e ni? w sprzeda?y licencji,

- strategiczne, d?ugoterminowe relacje z klientami,

- wyr�?nienie si? na konkurencyjnym rynku,

- realizacj? bardziej z?o?onych i rentownych projekt�w.

Ta transformacja to co? wi?cej ni? zmiana oferty � to zmiana to?samo?ci. M?P nie potrzebuj? kolejnych narz?dzi, lecz doradztwa w integracji tego, co ju? maj?, i planowania przysz?o?ci IT. Partner, kt�ry rozumie specyfik? biznesu klienta i potrafi zaprojektowa? sp�jne ?rodowisko technologiczne, staje si? nie tylko dostawc?, ale wsp�?autorem jego sukcesu.

To wymaga inwestycji w nowe kompetencje � nie tylko technologiczne, ale te? analityczne, konsultingowe i projektowe. Ci, kt�rzy podejm? to wyzwanie, zyskaj? trwa?? przewag? konkurencyjn? i siln? pozycj? w erze cyfrowej transformacji.